澳洲 AUSTRAC 支付牌照是什麼? (監管定位)

定義: 它是根據澳洲《2006 年反洗錢和反恐怖融資法》(AML/CTF Act)核准的法定合規資格。完成該註冊後,持牌機構獲準經營以下核心支付業務:

- 1、跨境轉帳(Remittance): 為客戶提供國際或境內的資金彙劃。

- 2、貨幣兌換(Currency Exchange): 經營不同法定貨幣(如美金換澳幣)的買賣服務。

- 3、代收代付(Payment Processing): 為電商或 B2B 貿易提供資金結算與支付網關服務。

數位貨幣交易(DCE): 提供加密貨幣與法幣、或不同加密貨幣之間的兌換。監管機構

監管機構:

澳洲金融交易報告與分析中心(AUSTRAC)。作為澳洲頂層的金融情報與反洗錢機構,AUSTRAC 負責監控持牌機構的交易行為,確保所有換匯與匯款活動符合反洗錢(AML)與反恐怖主義融資(CTF)的嚴格要求,預防金融犯罪。

重要提醒:AUSTRAC 體系解決的是反洗錢合規准入與持續義務。若業務觸及金融產品/投資建議、存款、信用、支付設施等,也可能涉及 ASIC、APRA 等其他監管框架(是否需要 AFSL 等需單獨進行業務映射)。

哪些業務必須對接 AUSTRAC? (適用範圍與典型場景)

提供國際匯款、為客戶代收代付、以代理商/商家網路進行資金轉移服務,通常需要完成 AUSTRAC enrolment,並依業務性質完成 RSP 註冊。

從事法幣↔數位貨幣兌換、撮合與經紀(以交易結算與客戶關係為準),一般需進行 DCE 註冊並建立鏈上/鏈下的監控與取證能力。

平台模式常見「看似技術服務、實為資金服務」的邊界問題。需從資金流、合約鏈、KYC 所屬與控制權出發做業務實質判斷。

當使用代理、白標或多層通路拓展客戶時,AUSTRAC 對「誰承擔 AML/CTF 義務、誰提交報告、誰保留記錄」要求更嚴格,需明確責任分工與證據鏈。

我們建議將「是否需要 AUSTRAC 登記/註冊」的判斷拆解為三步:

- 業務實質映射:資金是否由你方控制/指示?是否代表客戶發起/接收/轉移資金或價值?

- 客戶關係與盡調責任:KYC 由誰完成?誰擁有客戶檔案與交易監控?

- 交易報告與記錄留存:誰向 AUSTRAC 申報(如可疑事項、門檻交易等)?誰能在審計時提供完整證據鏈?

核心 AML/CTF 義務清單(銀行盡調會看的重點)

完成 enrolment/registration 只是起點。AUSTRAC 的監管與合作銀行的盡調通常聚焦於以下「可證明、可追溯、可持續”的能力建設:

- AML/CTF Program(合規計畫):治理架構、職責分工、風險偏好、訓練、獨立審查機制;

- Risk Assessment(風險評估):客戶/產品/通路/地理/交易場景風險分層,形成可落地的控制措施;

- 客戶識別 & Verification(客戶識別與驗證):個人/企業 KYC、受益所有人識別、PEP/制裁與不利媒體篩選;

- Ongoing Due Diligence(持續盡調):客戶資訊更新、行為偏離識別、事件驅動複核;

- Transaction Monitoring(交易監控):規則+模型+人工複核的閉環,含告警分流、升級、處置與證據固化;

- Reporting(法定報告):可疑事項報告(SMR/STR)、閾值交易報告(TTR,如適用)、國際資金轉移指示報告(IFTI,如適用)等;

- Record Keeping(記錄留存):了解您的客戶、交易、告警、調查結論、報告提交憑證與審核記錄,滿足留存期限與可檢索性。

若您需要將上述能力快速產品化,我們通常會結合 KYC 身份驗證系統 與 交易監控系統,並搭配合規制度與取證模板,確保“做得到”也“拿得出證據”。

AUSTRAC 申請/登記流程(從業務映射到可運營)

梳理資金流/合約流/資訊流,確認是否構成“受監管服務”,並評估是否還涉及其他澳洲監管要求。

對照 AML/CTF 義務清單,識別制度、系統、人員、外包與資料留存的缺口。

建立 AML/CTF Program、風險評估、KYC/EDD、制裁與名單、可疑事項處置、培訓與獨立審查計劃。

配置 KYC、名單篩檢、交易監控、告警處置、報告提交流程與稽核日誌;形成可匯出的取證包。

完成納入監理與(如適用)RSP/DCE 註冊,並將報告義務與內部控制綁定到日常運營。

按週期執行培訓、抽樣複核、獨立審查與模型調參;確保重大變更(產品/市場/通路)觸發重新評估。

費用與預算:AUSTRAC vs 香港 MSO(對標參考)

AUSTRAC 相關政府側費用通常不以「牌照申請費」模式呈現,企業的主要投入集中在合規制度、系統能力、人員與獨立審查。為便於董事會與財務做預算,我們提供一個對標香港 MSO(僅供成本結構參考)的費用矩陣,幫助理解「政府成本 vs 合規落地成本」的比例。

| 成本類別 | 典型專案 | 參考區間(HKD) | 備註 |

|---|---|---|---|

| Gov(政府費) | 應用 | 3,310 | 參考:香港 MSO 申請費 |

| Gov(政府費) | 合身&Proper(按人) | 860 / 人 | 參考:香港 MSO 適當人選審查 |

| Base(基礎搭建) | 公司註冊、秘書、基礎法務 | 8,000 – 15,000 | 參考:香港 MSO 成本結構;澳洲實際以架構與顧問費為主 |

| Base(基礎搭建) | 辦公室與基礎運營 | 20,000 – 80,000 / 年 | 參考:香港 MSO;澳洲可依實際辦公室與人員配置調整 |

| Agency(顧問與交付) | MSO Service(整體申辦/合規落地) | 60,000 – 150,000 | 參考:香港 MSO 代理服務;AUSTRAC 專案通常以合規落地與營運準備為核心 |

| Agency(顧問與交付) | AML 文件與制度(含風險評估) | 20,000 – 80,000 | 參考:香港 MSO;AUSTRAC 更強調持續盡調與報告閉環 |

| Total(合計) | 標準區間 | 150,000 – 400,000 | 參考:香港 MSO 常見總成本;AUSTRAC 專案預算需結合系統、人員與業務複雜度另行測算 |

如您希望將預算與交付物對齊(例如:系統選型、模型覆蓋範圍、獨立審查頻率、代理網絡管控強度),建議先做一次「業務映射 + 合規差距評估”。可從 金融科技合規諮詢 開始。

常見困難與合規落地建議(適配 B2B 合作與審計)

建議建立“盡調資料包(DD Pack)”:公司架構、反洗錢/反恐怖主義融資計劃、風險評估、KYC 範例、監控規則清單、SMR 處置流程、獨立審查計畫與範例報告。

合約層面明確:誰做 KYC、誰做監控、誰提交報告、誰保留記錄;營運層面建立代理准入、訓練、抽檢與退出機制。

將鏈上位址、交易哈希、資金來源說明、風險評分、告警處置意見形成閉環;確保可在監管/審計中復核結論。

對外宣傳需與實際服務能力、風險揭露一致;建議上線前進行行銷合規審查,避免「保收益/無風險」等高風險表述。

常問問題:AUSTRAC 註冊高頻問題

AUSTRAC 主要是 AML/CTF 監管登記與(特定業務)註冊,不等同於覆蓋所有金融業務的經營執照。是否可經營還取決於業務實質、清算安排、銀行/通道准入及其他監理要求(如涉及金融產品可能需額外評估)。

RSP 聚焦資金/價值轉移(匯款)業務;DCE 聚焦法幣與數位貨幣兌換業務。若企業同時進行相關服務,通常需要分別評估並可能同時滿足相應註冊與 AML/CTF 義務。

通常包括:風險評估是否貼合業務;KYC/UBO 是否可穿透、可驗證;交易監控與警告處置是否形成證據鏈;可疑事項是否依流程評估與報告;記錄留存是否完整可檢索;培訓與獨立審查是否依計畫執行。

技術上可推進,但對「合規負責人、日常營運與獨立審查」的可用性與反應速度需事先設計。銀行與合作方盡調常要求明確的職責分工、升級機制與可被聯繫的合規聯絡人。

監理邏輯強調「有效性」而非固定工具形態。若交易量、產品複雜度與風險暴露較高,缺乏系統化監控將難以證明持續盡調有效,也会显著影响银行/通道尽调通过率。

建議從資金流與客戶旅程出發,統一客戶分層、名單篩檢、監控模型、告警處置與取證留存;並與多司法轄區要求對齊。可結合「跨國業務合規」與「金融科技合規諮詢」做整體方案。

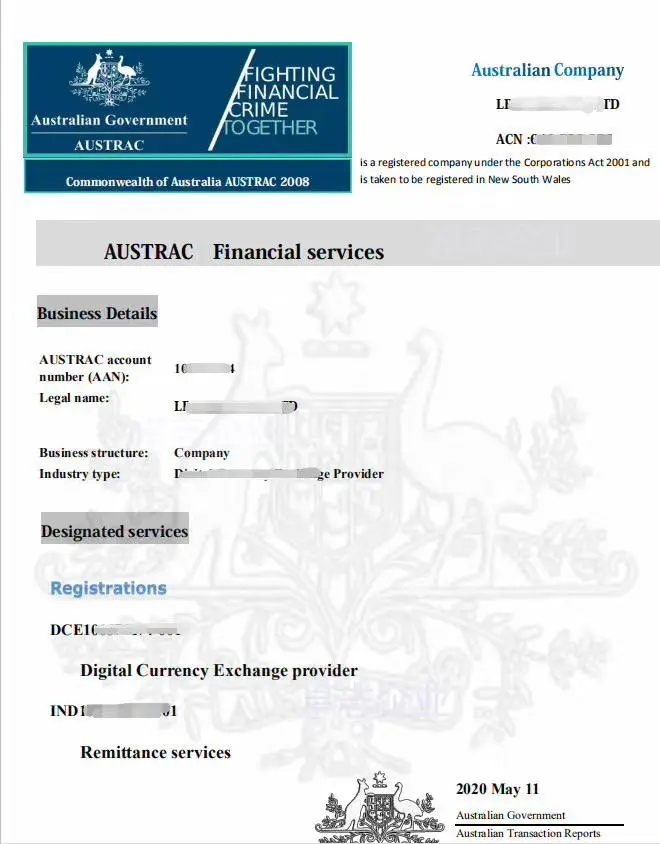

澳洲AUSTRAC 支付牌照-樣本