澳大利亚 AUSTRAC 支付牌照是什么?(监管定位)

定义: 它是根据澳大利亚《2006 年反洗钱和反恐怖融资法》(AML/CTF Act)核准的法定合规资质。完成该注册后,持牌机构获准经营以下核心支付业务:

- 1、跨境转账(Remittance): 为客户提供国际或境内的资金汇划。

- 2、货币兑换(Currency Exchange): 经营不同法定货币(如美金换澳元)的买卖服务。

- 3、代收代付(Payment Processing): 为电商或 B2B 贸易提供资金结算与支付网关服务。

数字货币交易(DCE): 提供加密货币与法币、或不同加密货币之间的兑换。监管机构

监管机构:

澳大利亚金融交易报告与分析中心(AUSTRAC)。作为澳洲顶层的金融情报与反洗钱机构,AUSTRAC 负责监测持牌机构的交易行为,确保所有换汇与汇款活动符合反洗钱(AML)与反恐融资(CTF)的严格要求,预防金融犯罪。

重要提醒:AUSTRAC 体系解决的是反洗钱合规准入与持续义务。若业务触及金融产品/投资建议、存款、信用、支付设施等,还可能涉及 ASIC、APRA 等其他监管框架(是否需要 AFSL 等需单独进行业务映射)。

哪些业务必须对接 AUSTRAC?(适用范围与典型场景)

提供国际汇款、为客户代收代付、以代理/商户网络开展资金转移服务,通常需要完成 AUSTRAC enrolment,并按业务性质完成 RSP 注册。

从事法币↔数字货币兑换、撮合与经纪(以交易结算与客户关系为准),一般需进行 DCE 注册并建立链上/链下的监控与取证能力。

平台模式常见“看似技术服务、实为资金服务”的边界问题。需从资金流、合同链、KYC 所属与控制权出发做业务实质判断。

当使用代理、白标或多层渠道拓展客户时,AUSTRAC 对“谁承担 AML/CTF 义务、谁提交报告、谁保留记录”要求更严格,需明确责任分工与证据链。

我们建议将“是否需要 AUSTRAC 登记/注册”的判断拆解为三步:

- 业务实质映射:资金是否由你方控制/指令?是否代表客户发起/接收/转移资金或价值?

- 客户关系与尽调责任:KYC 由谁完成?谁拥有客户档案与交易监控?

- 交易报告与记录留存:谁向 AUSTRAC 申报(如可疑事项、阈值交易等)?谁能在审计时提供完整证据链?

核心 AML/CTF 义务清单(银行尽调会看的重点)

完成 enrolment/registration 只是起点。AUSTRAC 的监管与合作银行的尽调通常聚焦以下“可证明、可追溯、可持续”的能力建设:

- AML/CTF Program(合规计划):治理架构、职责分工、风险偏好、培训、独立审查机制;

- Risk Assessment(风险评估):客户/产品/渠道/地域/交易场景风险分层,形成可落地的控制措施;

- Customer Identification & Verification(客户识别与验证):个人/企业 KYC、受益所有人识别、PEP/制裁与不利媒体筛查;

- Ongoing Due Diligence(持续尽调):客户信息更新、行为偏离识别、事件驱动复核;

- Transaction Monitoring(交易监控):规则+模型+人工复核的闭环,含告警分流、升级、处置与证据固化;

- Reporting(法定报告):可疑事项报告(SMR/STR)、阈值交易报告(TTR,如适用)、国际资金转移指令报告(IFTI,如适用)等;

- Record Keeping(记录留存):KYC、交易、告警、调查结论、报告提交凭证与审批记录,满足留存期限与可检索性。

若您需要将上述能力快速产品化,我们通常会结合 KYC 身份验证系统 与 交易监控系统,并配套合规制度与取证模板,确保“做得到”也“拿得出证据”。

AUSTRAC 申请/登记流程(从业务映射到可运营)

梳理资金流/合同流/信息流,确认是否构成“受监管服务”,并评估是否还涉及其他澳洲监管要求。

对照 AML/CTF 义务清单,识别制度、系统、人员、外包与数据留存的缺口。

建立 AML/CTF Program、风险评估、KYC/EDD、制裁与名单、可疑事项处置、培训与独立审查计划。

配置 KYC、名单筛查、交易监控、告警处置、报告提交流程与审计日志;形成可导出的取证包。

完成纳入监管与(如适用)RSP/DCE 注册,并将报告义务与内部控制绑定到日常运营。

按周期执行培训、抽样复核、独立审查与模型调参;确保重大变更(产品/市场/渠道)触发重新评估。

费用与预算:AUSTRAC vs 香港 MSO(对标参考)

AUSTRAC 相关政府侧费用通常不以“牌照申请费”模式呈现,企业的主要投入集中在合规制度、系统能力、人员与独立审查。为便于董事会与财务做预算,我们提供一个对标香港 MSO(仅作成本结构参考)的费用矩阵,帮助理解“政府成本 vs 合规落地成本”的比例。

| 成本类别 | 典型项目 | 参考区间(HKD) | 备注 |

|---|---|---|---|

| Gov(政府费用) | Application | 3,310 | 参考:香港 MSO 申请费 |

| Gov(政府费用) | Fit&Proper(按人) | 860 / 人 | 参考:香港 MSO 适当人选审查 |

| Base(基础搭建) | 公司注册、秘书、基础法务 | 8,000 – 15,000 | 参考:香港 MSO 成本结构;澳洲实际以架构与顾问费为主 |

| Base(基础搭建) | 办公室与基础运营 | 20,000 – 80,000 / 年 | 参考:香港 MSO;澳洲可按实际办公与人员配置调整 |

| Agency(顾问与交付) | MSO Service(整体申办/合规落地) | 60,000 – 150,000 | 参考:香港 MSO 代理服务;AUSTRAC 项目通常以合规落地与运营准备为核心 |

| Agency(顾问与交付) | AML 文件与制度(含风险评估) | 20,000 – 80,000 | 参考:香港 MSO;AUSTRAC 更强调持续尽调与报告闭环 |

| Total(合计) | 标准区间 | 150,000 – 400,000 | 参考:香港 MSO 常见总成本;AUSTRAC 项目预算需结合系统、人员与业务复杂度另行测算 |

如您希望将预算与交付物对齐(例如:系统选型、模型覆盖范围、独立审查频率、代理网络管控强度),建议先做一次“业务映射 + 合规差距评估”。可从 金融科技合规咨询 开始。

常见难点与合规落地建议(适配 B2B 合作与审计)

建议建立“尽调资料包(DD Pack)”:公司架构、AML/CTF Program、风险评估、KYC 样例、监控规则清单、SMR 处置流程、独立审查计划与样例报告。

合同层面明确:谁做 KYC、谁做监控、谁提交报告、谁保留记录;运营层面建立代理准入、培训、抽检与退出机制。

将链上地址、交易哈希、资金来源说明、风险评分、告警处置意见形成闭环;确保可在监管/审计中复核结论。

对外宣传需与实际服务能力、风险披露一致;建议上线前进行营销合规审查,避免“保收益/无风险”等高风险表述。

FAQ:AUSTRAC 注册高频问题

AUSTRAC 主要是 AML/CTF 监管登记与(特定业务)注册,不等同于覆盖所有金融业务的经营牌照。是否可经营还取决于业务实质、清算安排、银行/通道准入及其他监管要求(如涉及金融产品可能需额外评估)。

RSP 聚焦资金/价值转移(汇款)业务;DCE 聚焦法币与数字货币兑换业务。若企业同时开展相关服务,通常需要分别评估并可能同时满足相应注册与 AML/CTF 义务。

通常包括:风险评估是否贴合业务;KYC/UBO 是否可穿透、可验证;交易监控与告警处置是否形成证据链;可疑事项是否按流程评估与报告;记录留存是否完整可检索;培训与独立审查是否按计划执行。

技术上可推进,但对“合规负责人、日常运营与独立审查”的可用性与响应速度需提前设计。银行与合作方尽调常要求明确的职责分工、升级机制与可被联系的合规联系人。

监管逻辑强调“有效性”而非固定工具形态。若交易量、产品复杂度与风险暴露较高,缺少系统化监控将难以证明持续尽调有效,也会显著影响银行/通道尽调通过率。

建议从资金流与客户旅程出发,统一客户分层、名单筛查、监控模型、告警处置与取证留存;并与多司法辖区要求对齐。可结合“跨境业务合规”与“金融科技合规咨询”做整体方案。

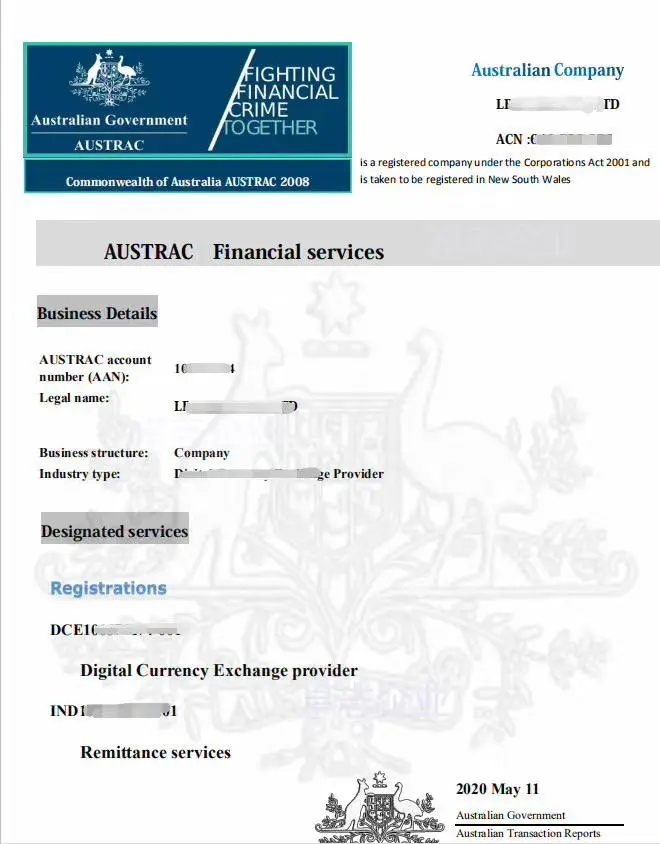

澳大利亚AUSTRAC 支付牌照-样本