隨著香港保險市場的持續升溫,取得合法的香港保險經紀牌照(Insurance Broker License)已成為中資機構佈局大灣區及國際化金融服務的關鍵一步。本文將深入解析2026年最新的香港保險經紀牌照申請條件、監理架構及營運合規要點。

一、 香港保險經紀牌照核心合規問答(FAQ)

1. 業務身分排他性:公司能同時持有代理商和經紀牌照嗎?

不可以。 根據香港《保險業條例》,香港實行嚴格的身份隔離制度:

- 機構層面: 一家公司不能同時既是保險經紀公司(代表客戶利益)也是保險代理機構(代表保險公司利益)。

- 個人層面: 同一持牌人士不得同時兼任經紀與代理雙重身份,確保在展業過程中立場獨立。

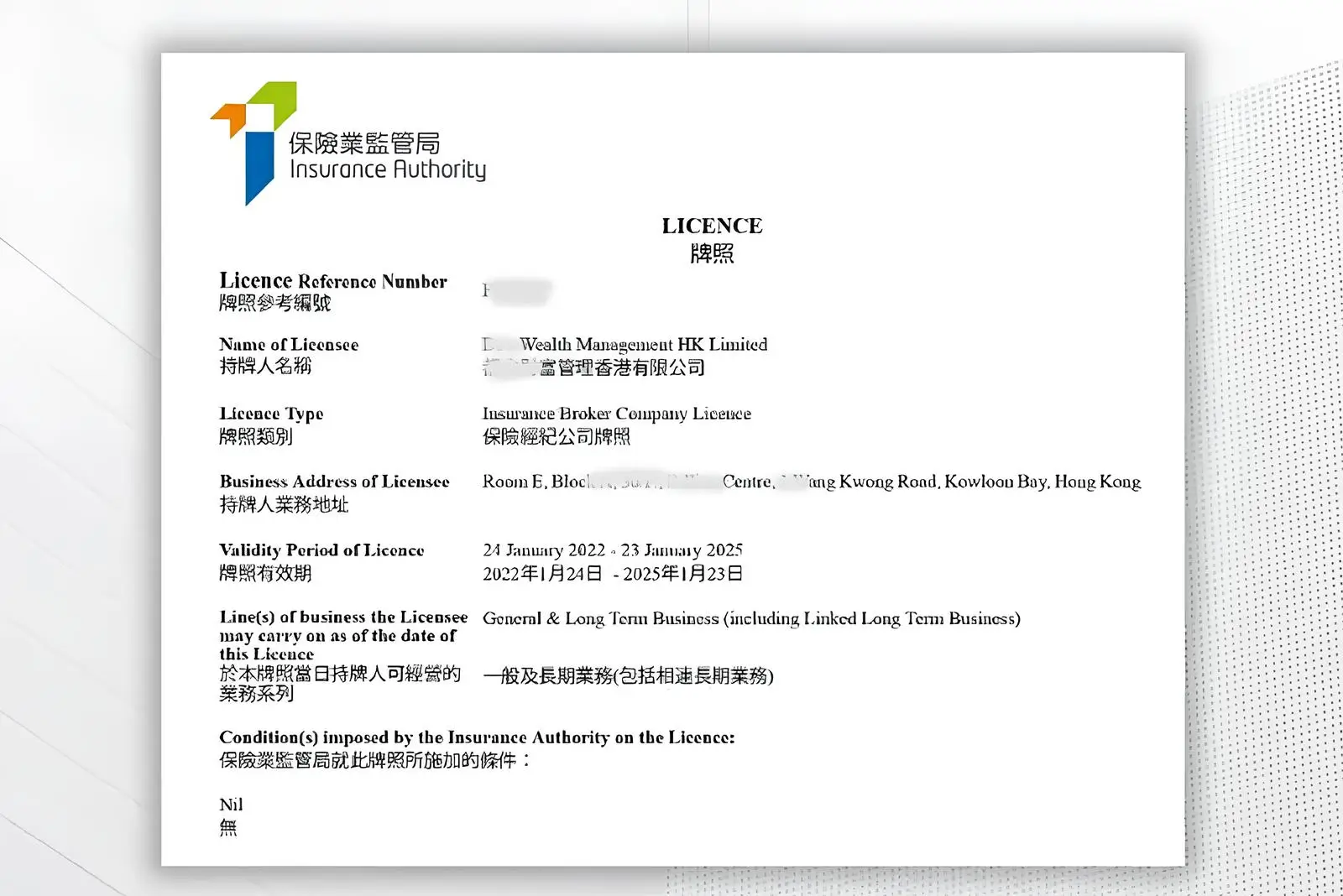

2. 監理主體變更:CIB與PIBA還有發牌權嗎?

特別提醒: 這是目前市場最容易混淆的知識點。

自2019年9月23日起,香港保險業已進入統一監理時代。過去由香港保險顧問聯會(CIB)和香港專業保險經紀協會(PIBA)管理的自律監理職能已全面移交至香港保險業監理局(IA)。

- 最新數據: 截至2026年1月31日,全港共有806家持牌保險經紀公司,均由IA直接發牌及監管。

- 機構轉型: CIB和PIBA目前已轉型為行業專業團體,不再具備審核及發放執照的法定權力。

3. 財務與資金門檻:註冊資本與帳戶設置

根據《保險業條例》及相關守則,持牌經紀公司必須符合以下財務要求:

- 最低資本: 繳足股本及淨資產(Net Assets)均不得少於 50萬港幣。

- 帳戶隔離: 必須設立獨立的「客戶帳戶」(Client Account)用於存放保費,嚴禁與公司營運資金混用,保障客戶資產安全。

4. 申請週期:獲牌需要多久?

在申請資料齊備(包括具備資格的行政總裁 CE、持牌業務代表、合規手冊及香港公司註冊等)的前提下,香港保監局(IA)的審核週期通常在 3個月左右。

二、 方案對比:直接申請 vs 現成牌照收購

| 維度 | 直接新辦香港保險經紀申請 | 現成香港保險經紀牌照收購 |

| 週期 | 約3個月,受審核進度影響 | 變更手續約1-2個月,速度較快 |

| 成本 | 初始投入成本較低 | 需支付額外的溢價/轉讓費 |

| 優勢 | 架構純淨,無歷史經營風險 | 適合希望快速切入市場、承接現有業務的機構 |

| 建議 | 適合有長期規劃、不急於立即展業的機構 | 適合對展業時效性有極高要求的客戶 |

三、 產業觀察:為什麼香港分紅險是市場主流?

目前香港保險市場主要聚焦於兩大核心產品:終身儲蓄型分紅險(重病/人壽)及分紅儲蓄年金。

由於香港保險具備更強的全球資產配置屬性和長期複利效應,產品的理財色彩較濃,這要求經紀機構不僅懂保險,更要具備專業的理財諮詢與資產規劃能力。

參考資訊:

港新通是中港兩地最大的香港金融牌照辦理服務機構,擁有豐富的香港金融辦理經驗,同時手頭上有比較充足和豐富的各類挂靠人員的資質。對於有急切展業需求的客戶,我們也有現成的香港保險經紀牌照可供轉讓。歡迎來電直接諮詢彭易經理

關於港信通

港信通專注香港證監會牌照、香港保險經紀牌照、香港MSO牌照及放債人牌照申請服務,協助客戶申請美國MSB牌照、全國期貨協會、放射免疫分析、加拿大MSB牌照、澳大利亞及墨西哥等主流海外金融牌照,支持企業實現跨境金融業務的合規拓展。亦提供開曼群島離岸公司註冊、離岸基金設立及全球合規運營等服務,助力企業佈局國際市場。為企業提供一站式合規方案。如需了解更多,請聯繫港信通顧問。