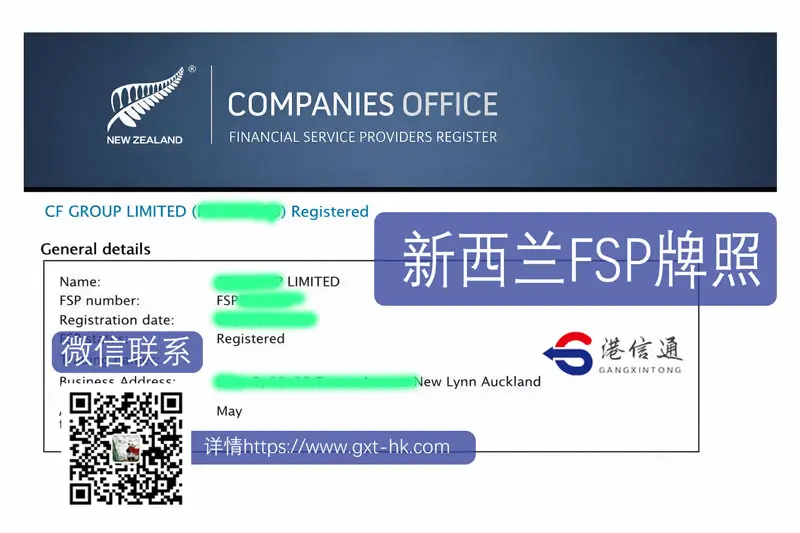

什么是新西兰FSP牌照?

新西兰FSP(Financial Service Provider Register)是金融服务提供者注册体系,用于识别机构是否在新西兰法域下提供受监管或需披露的金融服务。对B2B企业而言,FSP的核心价值在于:身份合规、银行沟通、合作方尽调通过率。

需要强调的是,FSP并不等同于“全牌照银行监管许可”。是否可开展特定业务,仍需结合业务模型、客户所在地、营销方式及反洗钱义务综合判断。

如您同步规划其他法域,可对比 澳大利亚 AFSL 牌照、英国 FCA 牌照 与 加拿大MSB牌照 的监管深度与运营成本。

适用业务与企业价值

用于提升合作银行、PSP、清算通道对主体合法性的初审通过率,适合多币种商户结算场景。

在合法披露基础上构建前端品牌与后端合规框架,支持后续升级更高监管法域。

可作为合规起步法域之一,但必须同步设计KYC/KYB、链上监测、交易监控与可疑报告机制。

结合新西兰公司主体搭建、合规内控和银行开户,形成“牌照+账户+风控”一体化交付。

对于计划多法域布局的企业,常见路径是“先易后难”:先完成FSP与运营基础,再根据客群与融资目标,逐步升级至 新加坡 MAS 支付牌照、立陶宛 EMI 电子货币牌照 或 美国各州 MTL 牌照。

申请条件与材料清单(机构版)

港信通在项目尽调阶段,通常按“主体、人员、制度、业务、证据链”五个维度进行预审:

- 主体维度:新西兰公司架构、UBO穿透、董事与控制人信息一致性;如未设立可先行参考 注册新西兰公司。

- 人员维度:董事/高管的诚信记录、从业背景、履职可达性与反洗钱责任分工。

- 制度维度:AML/CFT手册、客户风险评级、制裁筛查、可疑交易上报流程、记录留存策略。

- 业务维度:产品描述、目标市场、客户类型、资金路径、合作机构清单与外包控制。

- 证据维度:官网披露、服务条款、隐私政策、合规声明、培训与审计记录模板。

实务中,监管及银行更关注“是否真实经营+是否可持续合规”,而非仅看注册动作本身。

办理流程与预计周期

梳理产品、客户区域、交易结构,识别是否触发额外许可或限制。

完成公司架构、董事安排、UBO文件与职责矩阵。

形成可执行手册、KYC流程、监控规则与报告机制。

准备并提交注册资料,完成公开信息一致性校验。

推进银行/PSP开户、支付链路测试、合规培训与留痕。

按周期执行审查、更新政策、处理异常交易与监管问询。

费用结构与预算规划

以下为跨境金融牌照项目常用预算框架(HKD),可用于董事会立项与财务测算。具体报价需按业务模型、人员数量、文件深度与开户难度核定。

| 费用类别 | 项目 | 金额(HKD) | 备注 |

|---|---|---|---|

| Gov | Application | 3,310 | 政府申请相关费用(参考) |

| Gov | Fit & Proper | 860/人 | 关键人员适格审查(参考) |

| Base | Company Registration | 8,000 – 15,000 | 公司设立与基础合规成本 |

| Base | Office | 20,000 – 80,000/年 | 注册地址/办公配置(按方案) |

| Agency | MSO Service | 60,000 – 150,000 | 专业服务与项目执行 |

| Agency | AML Documents | 20,000 – 80,000 | AML/CFT制度与文件包 |

| Total | Standard Budget | 150,000 – 400,000 | 标准区间(按复杂度浮动) |

说明:上表为行业预算参考矩阵(HK MSO Reference)。在新西兰FSP项目中,政府规费与第三方费用结构不同,但“政府费用+基础运营+专业服务+持续合规”四段式预算方法同样适用。

FAQ:企业最关心的实务问题

不是。FSP是金融服务注册体系,并不自动授予所有金融业务经营资格。企业需根据实际业务判断是否需要额外许可、备案或限制性安排。

可以规划,但实际落地中监管和银行都重视实质运营。建议至少配置明确的治理责任人、合规负责人及可验证的运营流程。

可作为起步法域之一,但必须同步建立高标准AML/KYC与交易监控体系;若目标客户为机构或多国市场,建议并行评估香港VASP、英国FCA或新加坡MAS路径。

持续合规。包括客户分层管理失效、可疑交易识别不足、官网披露不一致、外包商监控缺失等,都会影响银行通道与合作伙伴审查。

建议按“目标市场、目标客户、产品复杂度、融资计划”四维建模。港信通可提供多法域路线图,联动FSP、MSB、AFSL、EMI等牌照阶段化推进。

新西兰FSP牌照-成功案例