What is a New Zealand FSP license?

New Zealand FSP (Financial Service Provider Register) is a financial service provider registration system,Used to identify whether an institution provides regulated or disclosed financial services under New Zealand jurisdiction。For B2B companies,The core value of FSP is:Identity compliance、Bank communication、Partner due diligence pass rate。

需要强调的是,FSP is not equivalent to "full banking regulatory license"。Whether specific business can be carried out,Still need to be combined with business model、Customer location、Comprehensive judgment on marketing methods and anti-money laundering obligations。

If you are planning other jurisdictions at the same time,Comparable Australian AFSL license、British FCA license and Canadian MSB license depth of supervision and operating costs。

Applicable business and enterprise value

Used to improve cooperative banks、PSP、The passing rate of the clearing channel’s initial review of the legality of the subject,Suitable for multi-currency merchant settlement scenarios。

Build a front-end brand and back-end compliance framework based on legal disclosure,Support subsequent upgrades to higher regulatory jurisdictions。

Can be used as one of the starting jurisdictions for compliance,But KYC/KYB must be designed simultaneously、On-chain monitoring、Transaction monitoring and suspicious reporting mechanism。

Combined with the main body of New Zealand companies to build、Compliance, internal control and bank account opening,Forming an integrated delivery of “license + account + risk control”。

For companies planning a multi-jurisdictional layout,A common path is "Easy first, then difficult":Complete FSP and operational basics first,Then based on customer groups and financing goals,Gradually upgrade to Singapore MAS payment license、Lithuania EMI Electronic Money License or US state MTL license。

Application conditions and materials list (institutional version)

Hong Kong Xintong is in the project due diligence stage,Usually press "Subject"、personnel、system、business、"Evidence Chain" Five Dimensions for Pre-examination:

- subject dimension:New Zealand company structure、UBO penetration、Consistency of information between directors and controllers;If it has not been set up, you can refer to it first Register a New Zealand company。

- Personnel dimension:Integrity record of directors/officers、Business background、Duty accessibility and division of anti-money laundering responsibilities。

- institutional dimension:AML/CFT Handbook、Customer Risk Rating、Sanctions Screening、Suspicious transaction reporting process、Records retention policy。

- business dimension:Product Description、target market、Customer type、Funding path、List of partner institutions and outsourcing control。

- evidence dimension:Official website disclosure、Terms of Service、privacy policy、Compliance statement、Training and audit record template。

In practice,Supervision and banks are more concerned about “whether it is a genuine operation + whether it is sustainable and compliant”,Rather than just looking at the registration action itself。

Processing process and expected cycle

comb products、client area、deal structure,Identify whether additional permissions or restrictions are triggered。

Complete company structure、Director arrangement、UBO Documents and Responsibility Matrix。

Create an executable manual、KYC process、Monitoring rules and reporting mechanisms。

Prepare and submit registration information,Complete public information consistency check。

Promote bank/PSP account opening、Payment link test、Compliance training and traces。

Perform periodic reviews、Update policy、Handle abnormal transactions and regulatory inquiries。

Standard projects usually take 4-10 weeks from pre-approval to operation (depending on the complexity of the equity structure、Director background、Bank account opening cooperation and document completeness)。For clients advancing US or UK operations in parallel,Can be evaluated simultaneously US MSB license and British FCA license The connection path。

Fee structure and budget planning

The following is the commonly used budget framework (HKD) for cross-border financial license projects,Can be used for board of directors project establishment and financial calculations。The specific quotation needs to be based on the business model、Number of personnel、Document depth and account opening difficulty assessment。

| Expense Category | project | Amount (HKD) | Remark |

|---|---|---|---|

| Gov | Application | 3,310 | Government application related fees (reference) |

| Gov | Fit & Proper | 860/people | Key Personnel Eligibility Review (Reference) |

| Base | Company Registration | 8,000 – 15,000 | Company establishment and basic compliance costs |

| Base | Office | 20,000 – 80,000/Year | Registered address/office configuration (according to plan) |

| Agency | MSO service | 60,000 – 150,000 | Professional services and project execution |

| Agency | AML Documents | 20,000 – 80,000 | AML/CFT system and document package |

| Total | Standard Budget | 150,000 – 400,000 | Standard interval (floating according to complexity) |

illustrate:The above table is the industry budget reference matrix (HK MSO Reference)。In the New Zealand FSP project,Government fees and third-party fee structures are different,However, the four-stage budget method of “Government Expenses + Basic Operations + Professional Services + Continuous Compliance” is also applicable。

FAQ:Practical issues that companies are most concerned about

no。FSP is the financial services registration system,Does not automatically grant all financial business operating qualifications。Enterprises need to judge whether additional licenses are needed based on actual business、Filing or restrictive arrangements。

Can be planned,However, in actual implementation, both regulators and banks attach great importance to substantive operations.。It is recommended to at least configure a clear governance owner、Compliance officer and verifiable operational processes。

Can be used as one of the starting jurisdictions,However, high-standard AML/KYC and transaction monitoring systems must be established simultaneously.;If the target customers are institutions or multi-country markets,It is recommended to evaluate Hong Kong VASP in parallel、UK FCA or Singapore MAS path。

Continuous Compliance。Including customer hierarchical management failure、Inadequate identification of suspicious transactions、Inconsistent disclosures on the official website、Lack of monitoring by outsourcers, etc.,Will affect bank channel and partner review。

It is recommended to click on "Target Market"、target customers、product complexity、Financing plan” four-dimensional modeling。Xintong can provide a multi-jurisdiction road map,Linked FSP、MSB、DISCLAIMER、EMI and other licenses are being promoted in stages。

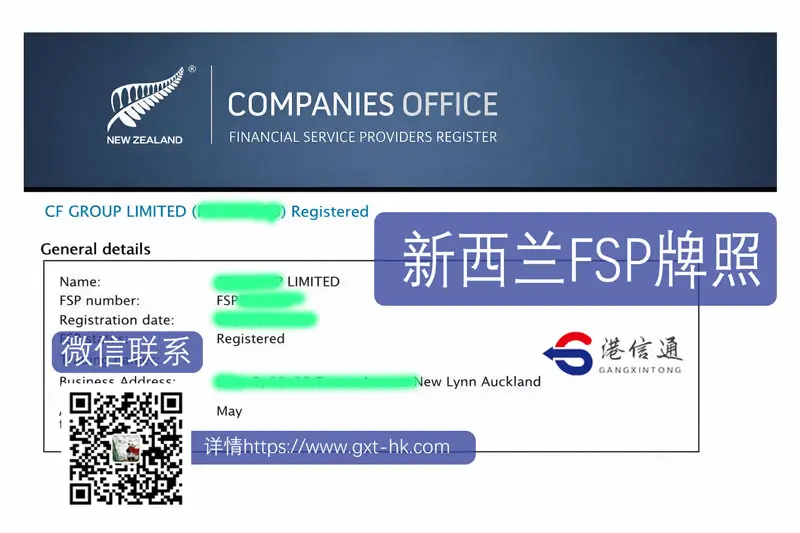

New Zealand FSP License-Successful Cases