What is a Hong Kong Money Lenders license?

Hong Kong Money Lender License Definition:

The Hong Kong money lender's license is a financial professional qualification jointly supervised by the Hong Kong Police Force (Licensing Office) and the Money Lenders Registry (Companies Registry)。According to Hong Kong Laws Section 163 chapterMoney Lenders Ordinance,Any institution operating loan business in Hong Kong,All must hold this legal license。Money lender license is valid for 12 months,Application for license renewal must be made within 3 months before the license expires。

Core business scope:

- Credit Financing: Including personal unsecured loans (private loans)、revolving loan、and operating revolving loans for small and medium-sized enterprises.。

- Secured Lending: Covers first mortgage/second mortgage for real estate (mortgage)、vehicle financing、Equity pledge and valuable asset mortgage (such as famous watches、Artwork) Business。

- Digital loan services: Support online approval through financial technology (FinTech) platforms、Remote lending and automated debt management。

- Bills and discounts: Provide commercial paper discounts、Liquidity support services such as promissory note discounting。

Legal requirements:

Anyone engaged in money lending business in Hong Kong (excluding banks and authorized financial institutions),Licenses must be renewed every year。License holders must pass a rigorous "Fit and Proper Test",And must be listed and operated at a designated office location。

If you need technological empowerment for consumer finance,Can be evaluated simultaneously:Hong Kong No. 8 License (providing securities financing)。

Hong Kong money lender license application conditions and requirements (dry version)

one、 Three core approval conditions for Hong Kong money lender license

- suitable person:Applicants (including company controllers/directors/executives) must have relevant knowledge of money lending business in Hong Kong、Academic qualifications and real management experience。

- Suitable location:The business place (premises) must comply with Hong Kong land use and tenancy requirements,Suitable for money lending business。

- public interest:Licensing must not be contrary to public interest。

two、 Application material requirements

- Personnel qualification certificate:Substantial proof of work experience in money lending business or relevant academic certificate must be provided (Hong Kong Information Communication Tips:The official clearly does not accept general resumes,We can write a professional resume for you)。

- Proof of financial funds:Company required、Director’s or shareholder’s bank statement,Prove financial soundness,To match the scale of the proposed money lending business。

- Hong Kong money lending business plan:A detailed business plan needs to be submitted,Demonstrate that the applicant has a comprehensive understanding of the industry,and are ready for operation。

- Five rigid documents for business premises (venue):

- lease:Valid tenancy agreement for proposed business premises。

- Owner's written permission:Proof of the owner’s express consent for the premises to be used for “money lending business” (e.g. subletting,Requires dual written permission from landlord and major tenant)。

- Occupancy permit (occupancy certificate):Issued by Hong Kong Buildings Department,Must be clearly marked "Office" onlyor"Store" purpose (if not for this purpose,Must obtain the Buildings Department in advance、Permission from the Lands Office and/or Town Planning Board to change the use)。

- land register:Recent search records at the Hong Kong Land Registry (showing title information)。

- floor plan:Plan showing the internal divisions of the premises and the location of associated equipment。

- company structure document:The latest annual return (if the applicant is a company,Used to show director and shareholder structure)。

Hong Kong money lender license application process

Applying for a money lender license in Hong Kong is subject to a strict “dual-track review system”,The whole process involvesCompanies Registry、Hong Kong Police Force and Licensing CourtChecks at all levels by three government departments。The following is a standardized application process and estimated timeline for you.:

first stage:Preliminary preparation and structure construction (approx. 1 – 2 months)

- Business establishment and location selection:Register a Hong Kong Limited Company,And rent a compliant business premises (be sure to confirm that the occupation certificate is for "office" or "shop" purpose,and obtain the owner’s consent)。

- 人员配备:Recruit or appoint senior executives/persons in charge with real credit approval experience in Hong Kong。

- Material Compliance Drafting:Prepare proof of funds matching the loan amount,A professional organization will write a detailed "Hong Kong Money Lending Business Plan" and anti-money laundering (AML/CTF) compliance system guidelines.。

second stage:Official dual-track submission (No. 3 months)

- Companies Registry:Submit official forms (such as Form 3、Statement and SIS supplementary information page) and business plan,and pay the application fee in Hong Kong dollars 8,800 Yuan。

- Hong Kong Police Force:Simultaneously submit complete application documents and substantive supporting materials to the Licensing Office of the Hong Kong Police Force (Money Lenders Licensing Section)。at this time,The official will issue an application confirmation notice。

The third stage:Police background checks and field visits (approx. 60 sky)

- The Commissioner of Police will review the applicant’s background、Conduct in-depth investigation into funding sources and management capabilities,This stage usually takes about 60 sky。

- Interviews and inspections:The police will request an interview with the company's lending officer,And send personnel to the proposed business location to conduct on-site inspections in person。

Stage 4:Licensing court hearing and formal licensing (approx. 1 months)

- After the police investigation is completed and there are no objections,The case will be submitted to the Licensing Court for scheduled hearing。

- Applicants must bring original documents to the court hearing。After the ruling is passed,Pay the license fee in Hong Kong dollars to the court 1,910 Yuan,You can officially obtain the Hong Kong money lender license。The license is valid for 12 months。

Hong Kong money lender license application time (for reference only)

- Preliminary preparation:1 to 2 Months (the focus is on finding a venue and selecting candidates)

- Regulatory agency approval (including police investigation):about 2 months (about 60 days)

- Court hearing and formal approval:about 1 months

- Overall processing cycle:Usually takes time 4 to 6 monthsReady for operation。

Application fee details and actual implementation costs

| cost category | Specific project description based on official information | Official charges / Fee standard |

|---|---|---|

| official statutory fees | License application fee paid to the Hong Kong Companies Registry。 | HKD 8,800 (fixed fee) |

| official statutory fees | Licensing fees paid to the Licensing Court。 | HKD 1,910 (fixed fee) |

| Business premises costs | Rent a premises with an "occupancy permit" (occupancy permit) issued by the Buildings Department and certified to be used only for "office" or "shop" purposes,and search fees for searching the Land Register at the Land Registry。 | Depends on actual location rental and market pricing |

| staffing costs | Recruit “suitable candidates” with the ability to manage money lending business (proof of employment required),General resumes will not be accepted);Appointment of “Compliance Officer” and “Money Laundering Reporting Officer” at management level;Establish an "independent audit function" to review the system regularly。 | Depends on executive market remuneration and audit outsourcing arrangements |

| Compliance and system construction costs | Digital system for business operations、know your customers(KYC)and customer due diligence(CDD)program、Anti-money laundering screening database maintenance、Ongoing monitoring and reporting system to the Joint Financial Intelligence Unit;System facilities to maintain records for at least 5 years;and ongoing staff training expenses.。 | Depends on system buyer pricing and business complexity |

| Financial status and lending funds | Company required、Documents such as bank statements of directors or shareholders of the company,Prove financial soundness,and prepare lending funds that match the money lending business plan。learn more:Customization of financial license compliance documents | Depends on the applicant’s business plan and proposed loan scale |

References:

Hong Kong Registry - Fees required by the Money Lenders Ordinance,PDF original text

Moneylender licensed to operate,Ongoing Compliance Guidance

After being licensed as a money lender in Hong Kong 5 Big Core Compliance Tips

- Anti-money laundering (AML) and record keeping:KYC (Know Your Customer) due diligence must be strictly enforced,And all customer information and transaction recordsLegally required to preserve at least 5 Year,To prepare for random inspections by supervisors at any time。

- Advertisements must carry statutory warnings:Whether online or offline,All money lending advertisements must display the license number prominently、Complaint hotline and statutory reminders:"advice:Borrow money and have to pay it back,"A money-making agency"。

- Intermediaries are strictly prohibited from charging borrowers:Officials crack down on arbitrary charges! Licensees and cooperative intermediaries must not charge handling fees from borrowers in any name;And all cooperative third-party intermediaries must declare and register with the official。

- Before lending, you must “evaluate” and “leave traces”:Before approving an unsecured personal loan,The borrower’s “repayment affordability” must be reasonably assessed;When explaining the interest rates and consequences to the borrower before signing the contract,Must be kept in writing、Audio or video recording。

- Compliance collection (collection) and privacy protection:Never use illegal or harassing means to recover debts,Records of recipients’ activities must be kept;When collecting or using customer lists provided by third parties,Must obtain written confirmation of compliance with the Personal Data (Privacy) Ordinance。

牌照申请-广告规范-借錢梗要還,咪俾錢中介.webp)

If you need to know,Please check:Hong Kong money lenders continue to comply

Industry information:

A finance company was charged with multiple crimes for violating the Money Lenders Ordinance

FAQ Frequently asked questions (easy-to-understand version)

answer: The official requirement for applicants and management is that they must be "fit and proper candidates" 。Not only relevant knowledge and academic qualifications are required,The police and courts clearly stipulate that "general resumes will not be accepted",Must provide authentic proof of employment in money lending business。

Hong Kong Xintong’s professional value: If you or your team lack relevant experience,Funds alone cannot be approved。We can provide you with staff structure planning suggestions,It even assists in the recruitment/appointment of “loan approval managers” with relevant qualifications in Hong Kong’s money lending business to meet official mandatory requirements.。

answer: Absolutely not。Officials strictly stipulate that there must be a physical business premises,And the "Occupancy Permit" (occupancy certificate) issued by the Buildings Department must clearly indicate that the building is only for "office" or "shop" use.

。also,Written permission must also be obtained from the owner to use the premises for a "money lending business"。

Hong Kong Xintong agency value: Many customers blindly signed the lease only to discover that the occupation paper was not in compliance with the regulations.,Resulting in the loss of deposits and rents。Before you sign the contract, we will,Free land search and occupation paper compliance assessment for you,Make sure your site selection is foolproof。

answer: Hong Kong’s Money Lenders Ordinance does not explicitly stipulate the statutory minimum amount of registered capital.。but,police background check,Applicants will be strictly required to provide their company、Financial certificates such as bank statements of directors or shareholders。The financial status of your account,It must match the loan size proposed in the "Money Lending Business Plan" you submitted。

Hong Kong Xintong agency value: We can do this based on your actual capital volume,Customized "Business Plan" for your application,Ensure that your financial evidence and business plans are perfectly consistent with the logic of police investigations。

answer: Currently, the biggest obstacles to approval are anti-money laundering (AML/CTF) compliance systems and police on-site investigations.。Since the implementation of the new regulations,Applicants must demonstrate their planned digital system in detail in the "Business Plan"、KYC (Know Your Customer) Procedure、Anti-money laundering screening system and suspicious transaction reporting mechanism。Once the plan is written unprofessionally,Or the person in charge cannot answer the details of risk control during the interview at the Licensing Section of the Police Force.,will be directly rejected。

👉 The value of Hong Kong Xintong agency: We have a senior financial compliance team,Tailor-made a complete set of "Money Lending Business Plan" and Anti-Money Laundering Compliance Manual,and prior to the police on-site inspection and interview.,Provide you with in-depth one-on-one simulation exercises,Significantly improve first-time pass rate。

answer: Can。Just register a limited company in Hong Kong,Its shareholders or directors may be non-Hong Kong residents or overseas companies。However, a clear penetrating holding structure diagram must be provided、Proof of identity of the ultimate beneficial owner (UBO),and a criminal record certificate (PNCC) issued by the police department of the place of origin.。The Commercial Crime Bureau (CIB) of the Police will conduct strict background due diligence,Beware of “black money” or fake structures。

👉 The value of Hong Kong Xintong agency: Cross-border structures can easily trigger police concerns about money laundering。We will provide you with professional structural analysis,And handle the notarization and declaration of all transnational documents,Let your overseas funds enter the Hong Kong lending market legally and compliantly。

answer: Starting from the date of delivery of the application to the Companies Registry,Usually takes time 3 to 4 months official processing time。If you include the preliminary venue rental and material preparation,,The overall implementation time is approximately 4 to 6 months。Application period,Applicants do not need to stay in Hong Kong all the time,But during the police investigation stage (about 60 days),The person in charge of lending must go to the Hong Kong Police Headquarters in person for an interview,And in the final stage, bring the original documents to the court hearing in person。

👉 The value of Hong Kong Xintong agency: We provide full escort service。Talking about court hearings from the police,A Hong Kong ICT specialist will accompany your person in charge,and be on-site to assist with all unexpected documentation needs。

answer: Absolutely not。The law strictly prohibits usury,to exceed annual interest 48% It is a criminal offense to lend money at an effective interest rate,Maximum penalty of imprisonment 10 years and fines 500 10,000 Hong Kong dollars。also,If the actual interest rate exceeds 36%,The court may infer that the transaction is a "blackmail transaction" based on this fact alone,The right to step in and renegotiate terms。

👉 The value of Hong Kong Xintong agency: When we draft the loan contract template,Will help you build a compliant interest calculation model,Make sure your “APR” includes all charges(APR)"Accurately controlled within the legal safety line。

answer: Absolutely illegal。Conditions in Article 4 of the license and express provisions of the law,Moneylender or his employee、agent,not to cause、Negotiating loans and other reasons,Recover or receive any fees from the borrower、Remuneration or consideration (other than stamp duty) 。

👉 The value of Hong Kong Xintong agency: Many new entrants have been convicted of so-called “head interest” or hidden fees。Hong Kong Xintong provides you with loan agreement templates that have been strictly reviewed,Help you maximize profits legally。

answer: Can,However, it must be declared to the official as an "appointed third party"。Money lenders must use forms(Form ML-ATP-1)Report the intermediary to the Companies Registry and the Police,And must obtain written confirmation from the intermediary that "it has not and will not charge any fees to the borrower" 。If you know that the intermediary charges the customer but still approve the loan,Licensees will be severely fined 。

👉 The value of Hong Kong Xintong agency: We provide a complete set of "appointed third party" official reporting services and compliance agreement templates,Cut off the associated criminal risks and tag-loss crises that intermediary violations may bring to you。

answer: have。Condition 15 of the license clearly stipulates,Before entering into any Unsecured Personal Loan Agreement,Licensees must assess borrowers’ “repayment affordability”,Give full consideration to its income and expenditure situation,Ensure that repayments will not have a significant adverse impact on them。and,Written documentation of the assessment must be kept、Video or audio recording 。

👉 The value of Hong Kong Xintong agency: We customize a set of "Customer Affordability Assessment Form" and operation process SOP that comply with regulatory standards for you.,Make sure your approval process perfectly aligns with official requirements,Don’t be afraid of spot checks in the future。

answer: no! Conditions stipulated in Article 5 of the license,before entering into an agreement,The moneylender “must” explain to the borrower all the terms of the agreement (especially the annual interest rate、Repayment amount and consequences of default),and must maintain written documentation showing compliance、Video or audio recording 。

👉 The value of Hong Kong Xintong agency: Hong Kong Information Communication will provide you with officially recognized "Money Lender's Interpreted Loan Agreement Confirmation" and other practical forms,Ensure that every business link has a perfect chain of compliance evidence。

answer: Extremely restricted and high risk。Conditions of License Clause 7,Unless the borrower can produce a confirmation letter from the Housing Authority that “the land premium has been paid in full”,or written approval from the Director of Housing,Otherwise moneylenders are absolutely not allowed to accept such subsidized houses as collateral,Otherwise, not only the mortgage will be invalid,It may also violate the Housing Ordinance 。

👉 The value of Hong Kong Xintong agency: Property mortgage is a high-profit and high-risk business。We will provide your business team with systematic legal demining guidance,Prevent funds from being lost due to illegal collateral。

answer: All planes、Video or audio advertisements must clearly display the “money lender’s license number” and complaint hotline。also,Mandatory inclusion of statutory risk warning words:"advice:Borrow money and have to pay it back,"A money-making agency" 。If not displayed in accordance with the law,Both the licensee and the publisher commit a crime 。

👉 The value of Hong Kong Xintong agency: Each of your external promotional materials,Hong Kong Xintong can provide pre-compliance review services,Ensure that the layout and wording are in full compliance with the law,Protection from consumer council and police sniping。

answer: Can be outsourced,However, the licensee must bear joint and several liability。Condition 10 of the license strictly prohibits illegal actions、Intimidation or harassment to collect debts。Licensees must keep up-to-date and accurate records of the activities of debt recipients,and establish a proper complaint handling system 。

👉 The value of Hong Kong Xintong agency: We help you establish strict "Compliance Guidelines for Outsourced Data Collection" and engagement agreements,Efficiently recover bad debts,It can also legally isolate the liability for violent debt collection from the licensed company.。

answer: System planning is necessary。"Guidelines on Combating Money Laundering" requires licensees to implement customer due diligence(CDD)、Sanctions list screening、Continuous monitoring of suspicious transactions, etc. 。Although it is not necessary to purchase the most expensive enterprise-level system initially,But business plans must demonstrate effective digital verification mechanisms 。

answer: cannot! Record-keeping requirements under the Anti-Money Laundering Ordinance,All customer due diligence information、Identity documents、transaction history,Must be after the end of the business relationship or the date the transaction is completed,at least keep 5 Year 。

answer: It is strictly prohibited to open or maintain any anonymous account or account under a fictitious name 。Even accounts with secret numbers inside,A thorough KYC verification of its beneficial owners must also be carried out,and open to official compliance personnel and police for review. 。

answer: Must agree in writing。License Condition 13,If a consultant is provided,The money lender must obtain a "written consent" signed by the consultant before signing a contract.。Once it is known that the consent form is forged,Use of this person’s data must be stopped immediately 。

answer: Cannot be modified privately。Where company executives are involved、Change of controller,The Registrar must be notified in writing within 21 days 。To add or change business premises,You must apply for an “endorsement” and pay a fee to the Licensing Court in advance,It is an offense to operate from unspecified premises 。

answer: Money lender license is valid for 12 months,Must apply for renewal within 3 months before expiration 。When renewing the license,If there are any complaints about loan sharking during the year、Illegal collection、Bad records such as failure to report changes on time,May face court hearing or even rejection 。

answer: Absolutely not。The law requires licensees to appoint a "Money Laundering Reporting Officer"(MLRO)” 。

Once there is knowledge or suspicion of money laundering/terrorist financing activities,A suspicious transaction report (STR) must be submitted to the Joint Financial Intelligence Unit (JFIU) as soon as reasonably possible。

Failure to report information is punishable by up to imprisonment 3 months and fines 5 10,000 Hong Kong dollars;If you "tip off information" to customers,maximum prison sentence 3 Year 。

answer: Absolutely not so。Anti-money laundering guidelines require licensees to establish an "independent audit function",Regularly review the effectiveness of internal systems。at the same time,The Commissioner of Police or relevant authorized personnel have the right to enter your business premises at any time,Request to see all loan books、contract and copy,Obstruction is a crime。

Hong Kong money lender information sharing

- List of existing money lenders license holders as of January 31, 2026

- How to apply for a money lender’s license Hong Kong Companies Registry

- How to apply for renewal of money lender license Hong Kong Companies Registry

- Fees payable under the Money Lenders Ordinance Companies Registry

- Application Guidelines for Money Lenders License Hong Kong Companies Registry

- Guidance on License Conditions for Money Lenders License Hong Kong Companies Registry

- Anti-Money Laundering and Counter-Terrorist Financing Guidelines Applicable to Licensed Money Lenders March 2025

- Money Lender License Conditions and Business Notes

- Guidance on License Conditions for Money Lenders License 2025

- Hong Kong Companies Registry – moneylenders license

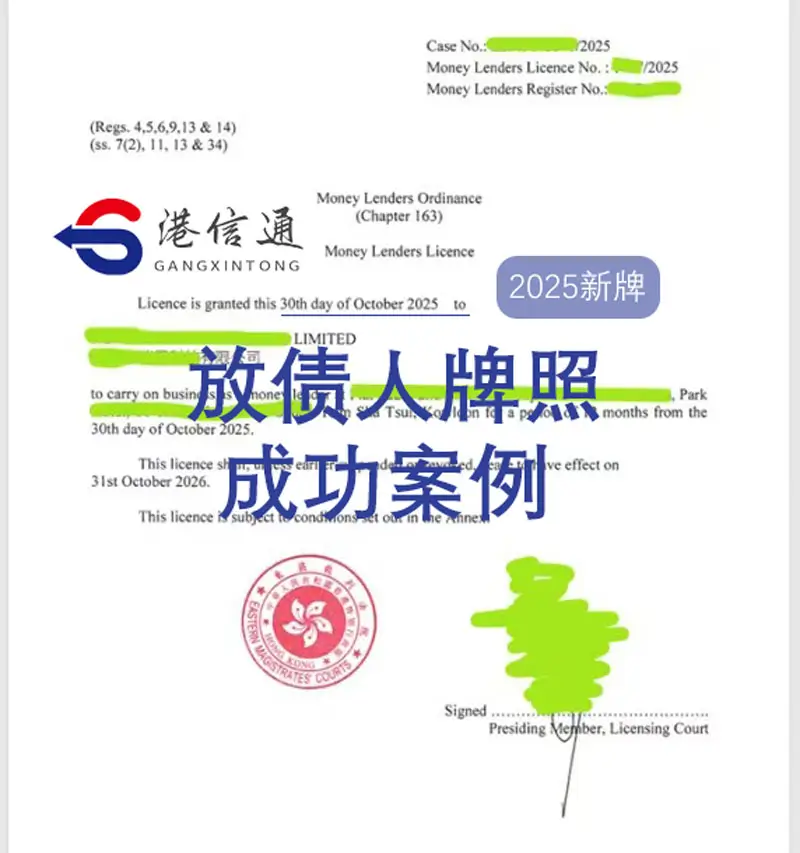

Hong Kong money lender application success stories